Hydrogène bas-carbone : vers une recomposition durable des équilibres géopolitiques et énergétiques mondiaux

Publications RC & ELTAN Consulting

Retrouvez également nos publications les plus récentes sur LinkedIn :

Une rupture silencieuse mais systémique du paysage énergétique

Entre 2024 et 2026, le marché mondial de l’hydrogène bas-carbone a connu une inflexion majeure qui remet en cause les trajectoires anticipées au début de la décennie. Là où les projections tablaient sur une montée en puissance linéaire de l’hydrogène vert, la réalité observée révèle une dynamique beaucoup plus fragmentée, structurée autour de trois trajectoires concurrentes.

D’une part, l’hydrogène bleu s’impose comme une extension pragmatique du modèle gazier existant, permettant aux grands producteurs d’hydrocarbures de préserver leur influence. D’autre part, l’hydrogène vert, bien qu’au cœur des politiques publiques, peine à franchir le cap de l’industrialisation à grande échelle. Enfin — et c’est l’évolution la plus structurante — l’émergence de l’hydrogène blanc transforme profondément les hypothèses de rareté qui sous-tendaient jusqu’ici les stratégies énergétiques.

Cette recomposition ne se limite pas à une évolution technologique : elle redéfinit les équilibres géopolitiques, en introduisant une nouvelle forme de concurrence entre modèles centralisés et décentralisés de production énergétique.

Schéma des trajectoires concurrentes (Blanc, Vert, Bleu).

Source : IFP Energies nouvelles

L’hydrogène blanc : d’anomalie scientifique à levier géopolitique

Jusqu’en 2023, l’hydrogène naturel était largement considéré comme une curiosité géologique sans potentiel industriel. Cette hypothèse a été brutalement remise en cause par une série de découvertes convergentes à l’échelle mondiale.

Le cas français constitue à cet égard un point de bascule. La mise en évidence d’un gisement majeur en Lorraine, estimé entre 46 et 92 millions de tonnes, positionne la France comme un acteur potentiel de premier plan. Au-delà de son volume, cette découverte est structurante car elle suggère que l’hydrogène blanc pourrait être géologiquement distribué, et non exceptionnel.

Des signaux similaires émergent aux États-Unis, en Australie, en Tanzanie ou encore en Albanie, accompagnés d’une montée en puissance rapide d’acteurs privés spécialisés dans l’exploration. Cette dynamique indique un changement de perception du marché : l’hydrogène blanc n’est plus un pari scientifique, mais un actif stratégique en cours de validation industrielle.

Sur le plan économique, ses coûts potentiels — significativement inférieurs à ceux de l’hydrogène vert et bleu — renforcent son attractivité. Surtout, il introduit une rupture majeure : la possibilité pour certains pays d’accéder à une forme d’autonomie énergétique sans dépendre ni des renouvelables intermittents ni des chaînes d’approvisionnement fossiles.

L’hydrogène vert : un déploiement contraint par des limites structurelles

En parallèle, l’hydrogène vert fait face à un décalage croissant entre ambitions politiques et réalité industrielle. Malgré des annonces massives, le taux de concrétisation des projets reste extrêmement faible.

Ce décalage s’explique par plusieurs contraintes structurelles. Le modèle économique demeure fragile, fortement dépendant de subventions publiques et de prix de l’électricité renouvelable compétitifs. À cela s’ajoutent des défis opérationnels liés à l’intermittence énergétique, à la disponibilité des infrastructures et à la complexité des chaînes de valeur.

Les exemples du Chili ou du Maroc illustrent ces difficultés : bien que positionnés comme futurs hubs d’exportation, ces pays peinent à transformer les annonces en capacités opérationnelles. À ce stade, seuls quelques projets emblématiques, notamment au Moyen-Orient, atteignent un niveau d’avancement significatif.

Dans ce contexte, l’hydrogène vert semble s’orienter vers un positionnement de niche, concentré sur des usages industriels spécifiques où la décarbonation est critique, plutôt qu’un vecteur dominant de transformation énergétique globale à court terme.

L’hydrogène bleu : une consolidation stratégique des producteurs de gaz

À l’inverse, l’hydrogène bleu connaît une trajectoire de consolidation rapide, portée par les pays disposant de ressources gazières abondantes. En s’appuyant sur des technologies maîtrisées — notamment le vaporeformage associé à la capture du carbone — ces acteurs parviennent à déployer des projets à grande échelle dans des délais relativement courts.

Le Moyen-Orient se positionne ainsi comme un pôle majeur de production d’ammoniac bas-carbone destiné à l’exportation. Cette stratégie permet de prolonger l’influence géopolitique des producteurs historiques tout en s’inscrivant dans les objectifs de décarbonation.

À court et moyen terme, l’hydrogène bleu apparaît ainsi comme la seule filière capable de combiner volume, compétitivité et rapidité de déploiement, renforçant son rôle dans la transition énergétique mondiale.

Des chaînes d’approvisionnement encore immatures et hautement vulnérables

Au-delà des dynamiques de production, la principale fragilité du marché réside dans les chaînes d’approvisionnement. Contrairement à l’électricité, l’hydrogène nécessite des infrastructures lourdes — pipelines, terminaux portuaires, navires spécialisés — dont le déploiement reste très en retard.

Une part significative des projets est orientée vers l’exportation, impliquant la mise en place de corridors logistiques complexes et fortement exposés aux risques géopolitiques. Les futurs flux devraient en grande partie transiter par des points de passage stratégiques déjà sous tension, tels que le canal de Suez ou le détroit d’Ormuz.

À cela s’ajoutent des contraintes techniques importantes : le transport de l’hydrogène implique des pertes énergétiques et des arbitrages entre différentes formes de conversion, l’ammoniac s’imposant aujourd’hui comme le vecteur dominant malgré ses limites.

Dans ce contexte, le principal risque pour les industriels ne réside plus uniquement dans la production, mais dans la capacité à sécuriser des flux continus et fiables.

Infrastructures et vulnérabilités des chaînes d'approvisionnement.

Cartographie des routes critiques de l’hydrogène : une géographie sous tension

La structuration mondiale de la filière hydrogène fait émerger une géographie des flux particulièrement contrainte, où la valeur ne réside plus uniquement dans la production, mais dans la sécurisation des corridors logistiques.

L’analyse des projets en cours révèle que près de 70 % des futurs flux d’hydrogène bas-carbone et de ses dérivés (notamment l’ammoniac) dépendront de routes maritimes ou terrestres exposées à des risques géopolitiques élevés. Cette concentration crée un système vulnérable, où quelques points de passage stratégiques conditionnent la stabilité de l’ensemble de la chaîne mondiale.

Trois types de zones critiques se distinguent :

- Les chokepoints maritimes internationaux, tels que le détroit d’Ormuz, le canal de Suez ou le détroit de Malacca, qui concentrent les flux énergétiques entre producteurs et consommateurs.

- Les hubs d’exportation émergents, notamment au Moyen-Orient, en Afrique du Nord et en Asie, qui structurent les futures chaînes de valeur de l’hydrogène bleu et de l’ammoniac.

- Les zones de consommation industrialisées, en particulier l’Europe et l’Asie de l’Est, fortement dépendantes des importations et donc exposées aux ruptures d’approvisionnement.

Cette configuration introduit une dépendance systémique nouvelle : la sécurité énergétique ne dépend plus uniquement de la production, mais de la résilience des routes commerciales elles-mêmes. Dans ce contexte, la maîtrise des infrastructures de transport devient un levier géopolitique central, au même titre que la production d’énergie.

Cartographie des points de passage stratégiques et des flux tendus.

Un trilemme énergétique structurant

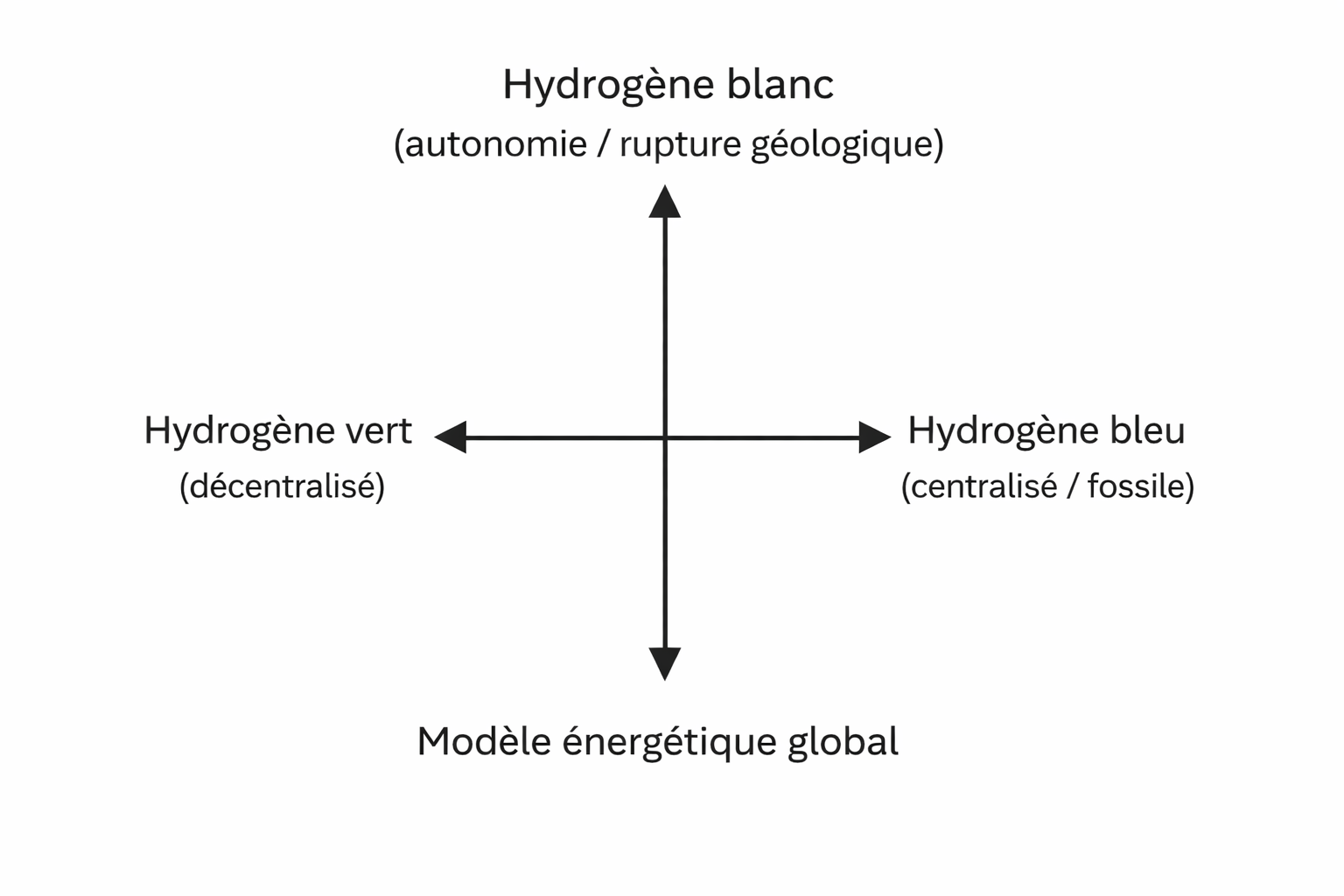

L’évolution récente du marché conduit à dépasser l’opposition classique entre hydrogène vert et bleu. La montée en puissance de l’hydrogène blanc introduit un troisième pôle, transformant la compétition en un véritable trilemme.

Chaque filière porte une logique distincte. L’hydrogène blanc favorise une relocalisation de la production et une réduction des dépendances. L’hydrogène bleu prolonge un modèle centralisé dominé par les exportateurs d’énergie fossile. L’hydrogène vert, enfin, incarne une transition plus décentralisée mais encore contrainte par des limites économiques et techniques. Cette coexistence crée un système fragmenté, sans trajectoire dominante à court terme, et impose aux acteurs une forte capacité d’adaptation stratégique.

Les trois pôles concurrents : Blanc (autonomie), Bleu (centralisé), Vert (décentralisé).

Implications pour les décideurs : anticiper plutôt que subir

Dans ce nouvel environnement, la sécurisation des approvisionnements en hydrogène devient un enjeu structurant de compétitivité industrielle. Les entreprises et les États doivent désormais arbitrer entre plusieurs modèles, chacun impliquant des risques et des dépendances spécifiques.

- Pour les pays disposant de ressources potentielles en hydrogène blanc, l’accélération des efforts d’exploration apparaît comme un levier stratégique majeur.

- Pour les acteurs historiques de l’énergie, une approche hybride combinant hydrogène bleu à court terme et diversification vers le blanc et le vert semble la plus robuste.

- Enfin, pour les régions dépendantes des importations — notamment l’Europe — la priorité réside dans la sécurisation des chaînes logistiques et la diversification des sources d’approvisionnement.

Conclusion : une transition plus incertaine mais plus stratégique que prévu

Loin des trajectoires linéaires envisagées au début de la décennie, la transition vers l’hydrogène bas-carbone s’inscrit désormais dans un paysage fragmenté et hautement concurrentiel. L’émergence de l’hydrogène blanc constitue le principal facteur d’incertitude — et potentiellement de rupture — à horizon 2030.

Dans ce contexte, la capacité à anticiper les recompositions géopolitiques, à sécuriser les chaînes d’approvisionnement et à arbitrer entre modèles technologiques devient déterminante. Plus qu’une simple transition énergétique, l’hydrogène s’impose ainsi comme un révélateur des nouvelles logiques de puissance industrielle et géopolitique.

Contacter les auteurs

Isabelle EL Tannouri

Romain Cochard

contact@eltan-rc.com